冲田杏梨作品 罗志恒、郊野:央行借入国债的战术意图和对市集的影响

文丨罗志恒 郊野冲田杏梨作品

7月1日午间,央行发布公开市集业务公告,提议:为爱护债券市集正经运行,在对现时市集阵势审慎不雅察、评估基础上,东说念主民银行决定于近期面向部分公开市集业务一级来回商开展国债借入操作。公密告布后,10年期国债活跃券240004收益率大幅上升,从2.2115%一度升至2.2850%。国债期货同步走弱,为止收盘,30年期主力合约报108.44,跌1.06%;10年期主力合约报104.975,跌0.37%。存量资金博弈情况下,股市午盘后出现彰着提振,为止收盘,上证指数涨0.92%,沪深300涨0.48%。国债借入操作即央行向部分公开市集业务一级来回商(主若是买卖银行)借入国债,支付相应利息和用度,并商定到期后送还。这仍是由中,央行不错快速获取国债握仓,进而在二级市集上出售,压低国债市集价钱,推升联系国债收益率。简短说,不错类比于老本市集的“融券来回”。

现在央行公开市集业务公告中未说起借入国债的具体限度、期限,但辘集5月以来央行屡次教导长债收益率风险,咱们预测央行将“借长卖长”,即先借入永恒国债,尔后择机卖出,卖出洋债可能行将落地。5月,央行行使媒体《金融时报》贯穿发文,提议“如果永恒国债收益率握续下行,并非买入的好时机;相悖,如若银行进款多数分流债市,无风险财富需求进一步增大,央行应该会在必要时卖出洋债”。6月19日潘功胜行长陆家嘴论坛主题演讲指出“现时十分是要矜恤一些非银主体多数握有中永恒债券的期限错配和利率风险”。同月28日,中国东说念主民银行货币战术委员会召开2024年第二季度例会,提议“在经济回升经由中,也要矜恤永恒收益率的变化”。

基于央行近期表态和本次业务公告,本文主要回复以下三个问题:一是央行借约卖出的战术意图安在?二是为什么通过借约卖出的状貌?三是有什么影响?

一、央行借约卖出的战术意图安在?

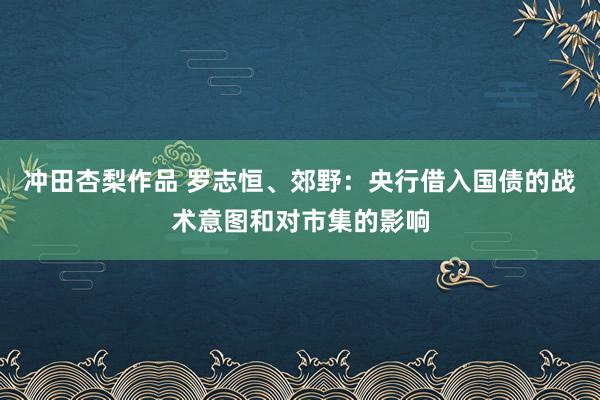

央行屡次向市集预报当年可能卖出洋债并运行遴选内容操作,主要出于对长端收益率偏低的担忧,央行带领长端收益率进取的诉求较强。一般情况下,执行利率应保握在略低于潜在经济增速的水平上,这亦然判断永恒国债收益率是否合意的模范(黄金礼貌)。我国经济潜在增速在5%足下,当年通胀按照近十年平均约2%足下的水平测算,永恒国债收益率应保握在2.5%-3%的区间。但2024年以来,我国永恒债券收益率握续下行,30年期国债收益率运行至2.5%下方,10年期国债运行至2.3%下方,一度创近10年新低(见图表1),长债收益率彰着偏低。为止2024年6月28日,50年期、30年期、10年期中债国债到期收益率辞别为2.475%、2.4282%、2.2058%。

央行矜恤长端收益率的原因主要有两个方面:

一是担忧利率风险,幸免相似“硅谷银行”的风险事件在我国发生。好意思国硅谷银行的风险事件启示咱们,中央银行需要从宏不雅审慎角度不雅察、评估金融市集的现象,实时蜕变和阻断金融市集风险的积存。现时,我国由于市集缺少安全财富,债市投资需求激增,部分机构为增厚债券投资收益拉长投资久期。

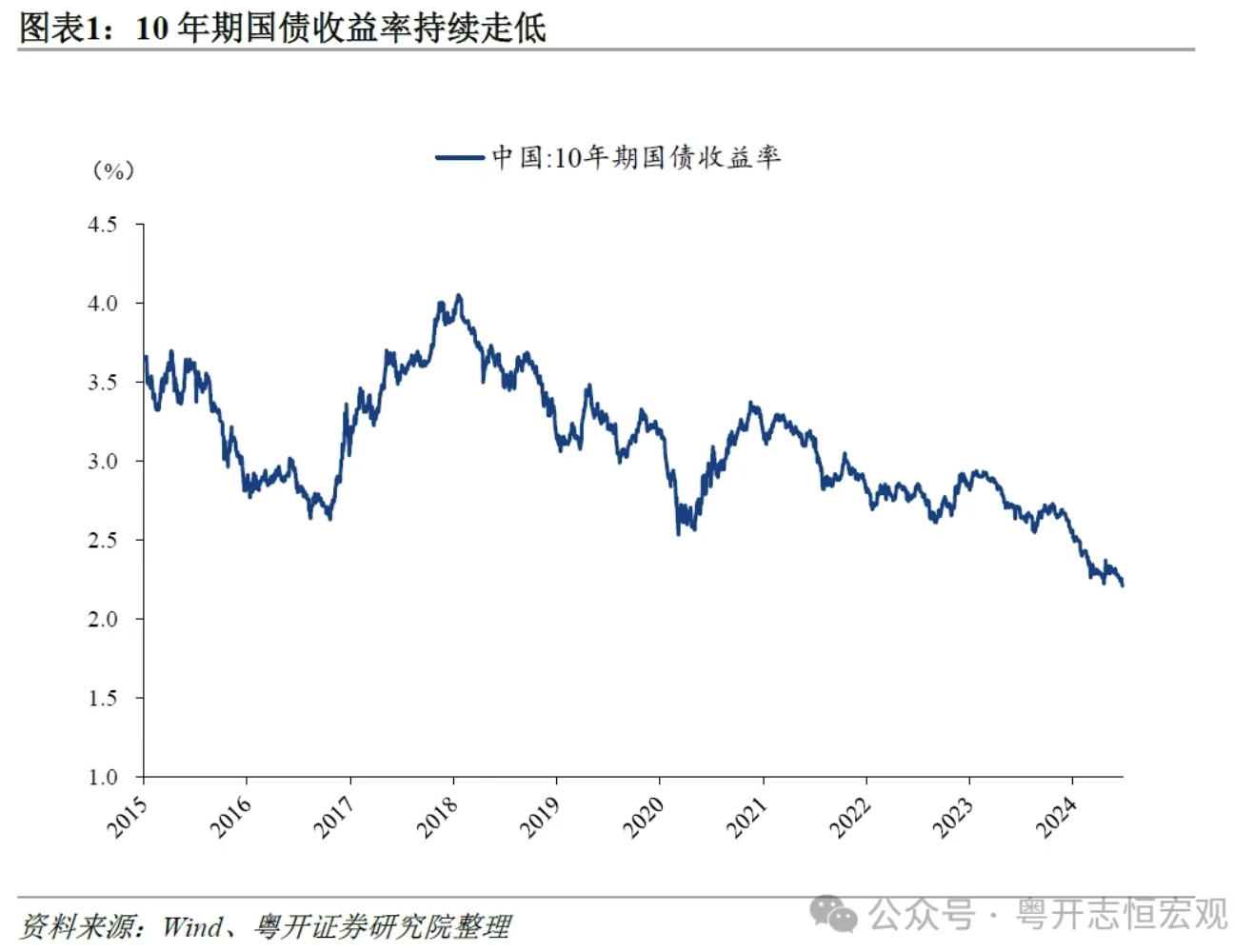

1)关于银行、保障等树立型投资者而言,一朝当年经济基本面旯旮建立导致利率上行,其欠债端成本将显赫上升,财富端债券也将出现吃亏,进而面对收不抵支的场地。十分是中小银行的债券投资占比不停上升(见图表2),将多数资金锁定在收益率过低的永久期债券财富上。一季度,银行间债券市集20至30年期债券成交8.9万亿元,其中,农村金融机构来回限度占银行间债券市集比重为24.8%,较上年同时上升约10.5个百分点。

2)关于基金等来回型投资者而言,加大杠杆、拉永久期、握仓集会可能面对更大的风险,一朝利率转向,可能出现“踩踏式来回——债券价钱大幅下落——基金答理集会赎回——债券价钱进一步下落”的负向轮回。2022年11月由于疫情防控自如转段,债券价钱短期内大幅下挫,一度激发银行答理赎回风云。

二是带领市集预期。永恒国债收益率反应了市集对经济增长的预期,期限溢价较低以致为负,时时代表市集对永恒经济增长悲不雅,也会削弱金融机构永恒信贷供给的意愿,反过来进一步株连实体经济发展,导致悲不雅预期的自我完结。因此,健康的、斜进取的收益率弧线至关紧迫,有助于安靖市集预期,保握市集对投资的正向激励作用。

二、为什么通过借约卖出的状貌?

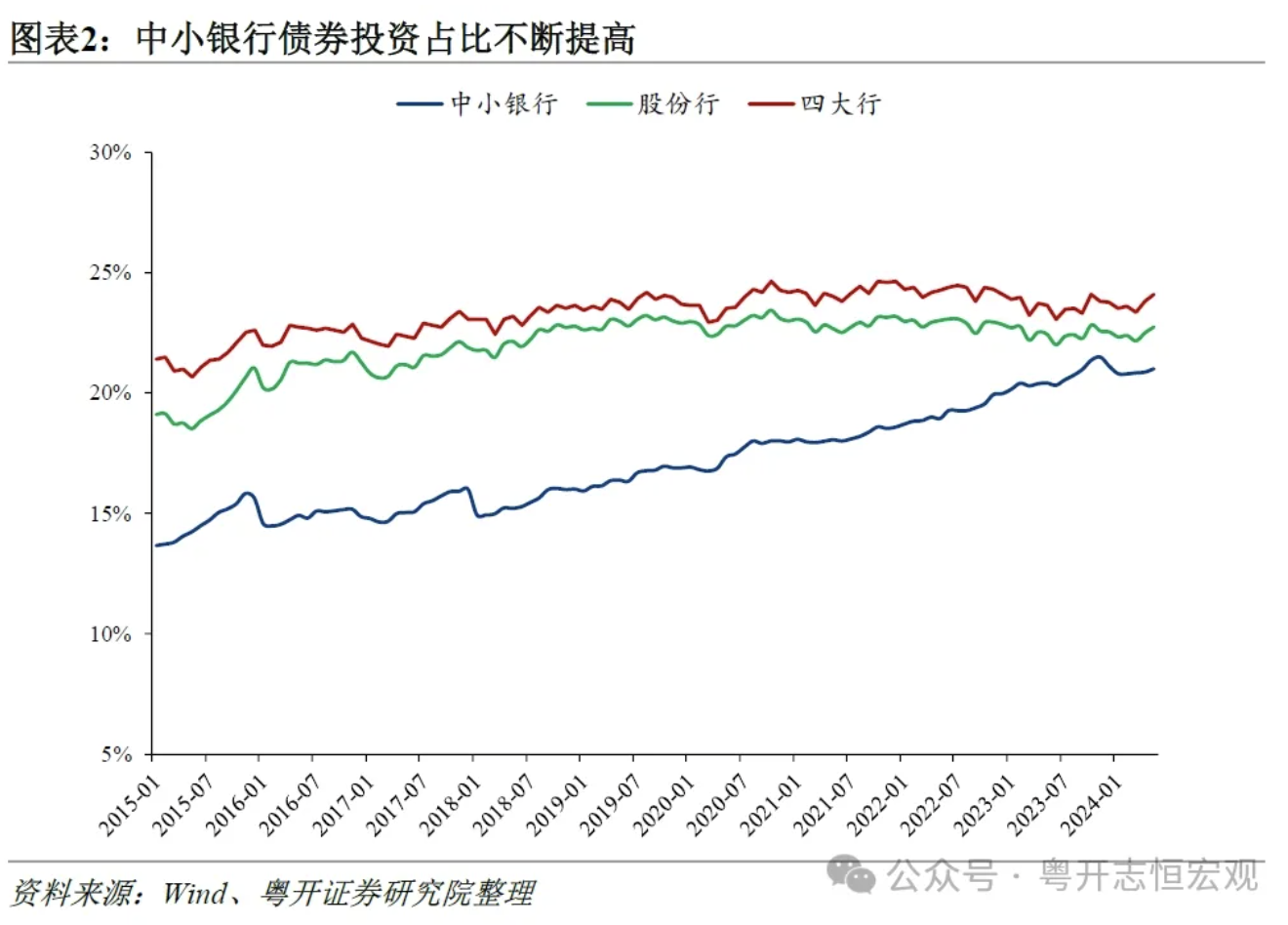

欧美性爱综合央行之是以弃取借约卖出的状貌,主若是由于现时握有的永恒国债限度较小,径直卖出对市集影响有限,需要先通过借约扩大握仓限度。央行握有国债余额1.52万亿元,已知明细的有1.36万亿元,加权剩余期限为1.37年,以短久期国债为主。

不雅测央行国债的握仓限度不错通过其财富欠债表中“对政府债权”科目,该科目反应央行现时握有国债余额为1.52万亿元,占央行总财富的3.56%。凭据历史操作猜测,其中1.36万亿元国债已知明细情况,主要波及4个券种,挨次是17十分国债01(4000亿元,剩余期限0.17年);22十分国债(7500亿元,1.46年);17十分国债02(2000亿元,3.17年);02国债05(78亿元,7.90年)。

三、有什么影响?

短期看,一是影响市集情感,扼制短期投契步履。前期央行诚然屡次教导长债收益率风险带领预期,但后果欠安,而跟着央行遴选内容活动,卖债参加“实操”步伐,债市热度有所下降,前期赢利盘加快止盈。截止到7月1日收盘,国债期货统共收跌,30年期主力合约报108.44,跌1.06%;10年期主力合约报104.975,跌0.37%。现货市集中,10年期国债活跃券240004收益率大幅上升,央行公密告布前报2.2115%,随后一度升至2.2850%。

二是若后续卖出债券,将对市集供需产生内容影响,故意于安靖长债收益率,纠偏收益率弧线花样。斜进取的收益率弧线,不仅有助于提振市集预期,也会增强金融机构永恒信贷意愿。建议密切矜恤央行借入国债经由中是否提供质押物,以及借入国债的期限和限度。

三是在资金存量博弈情况下强化了股债跷跷板效应。截止到7月1日收盘,上证指数报2994.73,高涨0.92%;沪深300报3478.18,高涨0.48%。

永恒看,国债收益率走势错误照旧取决于基本面。现时仍面对有用需求不及、微不雅主体信心偏弱的场地,6月制造业PMI仍在枯荣线以下,长债收益率下行趋势的绝对扭转还需经济基本面的维持。这需要战术进一步发力,固本培元。财政战术加淘气度,靠前发力,增发国债,确保必要开销力度,优化“化债”战术激动方位从救急状态纪念常态。货币战术腾挪空间,加大对实体经济维持力度,打击银行违法高息揽储步履、维持中小银行补充老本金、相宜加多东说念主民币汇率弹性遏止套绝来回,进一步裁汰存量房贷利率等。持续优化房地产战术并尽快扭转房地产价钱下行预期,缩小限购、加多一线城市购房策画,从优化存量到开释增量需求;加大政府收储力度并由中央科罚部分方位资金问题;加多中枢性段高品性商品房供给。

(作家罗志恒,系粤开证券首席经济学家、研究院院长;郊野,资深宏不雅分析师。本文首发于作家微信公号“粤开志恒宏不雅”。原标题:《央行卖债渐近——若何领会央行借入国债的战术意图?》著作仅代表作家不雅点。责编邮箱:yanguihua@jiemian.com。)

新浪声明:此讯息系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或确认其描述。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何松琳 冲田杏梨作品